Pengertian BEP, Elemen, dan Cara Menghitungnya

Dalam dunia bisnis, terutama dalam perencanaan keuangan dan analisis bisnis, ada banyak metode yang digunakan untuk mengevaluasi kelayakan suatu proyek atau usaha. Salah satunya adalah Break Even Point (BEP), yang merupakan titik di mana total pendapatan sama dengan total biaya, sehingga tidak ada keuntungan atau kerugian yang dihasilkan. Artikel ini akan menjelaskan secara mendalam tentang pengertian BEP, elemen-elemennya, dan cara menghitungnya.

Pengertian BEP yang Lebih Mendalam

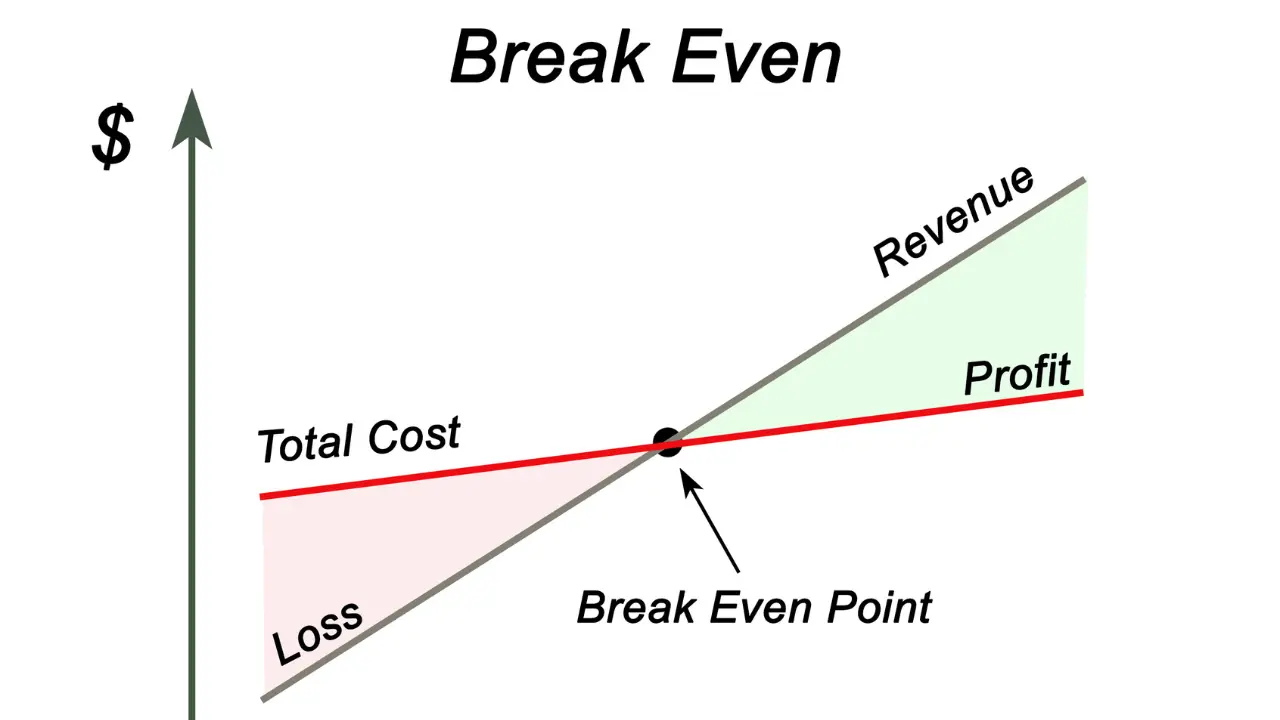

Break Even Point (BEP), atau yang sering disebut Titik Impas, adalah suatu konsep dalam analisis keuangan yang menandai titik di mana total pendapatan atau penerimaan dari penjualan suatu produk atau layanan sama dengan total biaya yang dikeluarkan untuk memproduksi atau menyediakan produk atau layanan tersebut. Pada titik ini, tidak ada keuntungan yang dihasilkan, namun juga tidak ada kerugian yang terjadi.

Konsep BEP sangat penting dalam konteks perencanaan bisnis dan pengambilan keputusan finansial. Ini membantu para pengusaha dan manajer bisnis untuk memahami berapa banyak produk atau layanan yang perlu dijual agar perusahaan mencapai titik impas, di mana pendapatan sama dengan biaya.

Namun, BEP bukan hanya sekadar menentukan titik keseimbangan antara pendapatan dan biaya. Ini juga memberikan wawasan yang berharga tentang efisiensi operasional suatu bisnis dan tingkat risiko yang terkait dengan investasi. Dengan mengetahui BEP, para pemangku kepentingan dapat mengevaluasi berbagai strategi untuk meningkatkan efisiensi, mengelola biaya, dan mengoptimalkan keuntungan.

Elemen-elemen BEP

- Pendapatan Total (Total Revenue): Pendapatan total adalah jumlah uang yang diperoleh dari penjualan suatu produk atau layanan. Ini termasuk semua sumber pendapatan yang dihasilkan oleh perusahaan dari aktivitas operasionalnya. Pendapatan ini dapat berasal dari penjualan produk, layanan, biaya langganan, atau pendapatan lainnya yang terkait dengan bisnis perusahaan.

Contoh Kasus: Sebuah perusahaan pakaian olahraga memiliki pendapatan total sebesar Rp 500.000.000 dalam satu bulan dari penjualan berbagai macam pakaian olahraga dan aksesorisnya.

- Biaya Total (Total Cost): Biaya total terdiri dari biaya tetap (fixed cost) dan biaya variabel (variable cost). Biaya tetap adalah biaya yang tidak berubah tergantung pada volume produksi atau penjualan. Ini mencakup biaya seperti sewa gedung, gaji karyawan tetap, dan biaya administrasi. Di sisi lain, biaya variabel berubah sesuai dengan volume produksi atau penjualan. Ini termasuk biaya bahan baku, biaya tenaga kerja langsung, dan biaya distribusi.

Contoh Kasus: Perusahaan tersebut memiliki biaya tetap sebesar Rp 200.000.000 per bulan, termasuk sewa gedung dan gaji karyawan tetap. Biaya variabel per unit pakaian olahraga adalah Rp 100.000, termasuk biaya bahan baku dan tenaga kerja langsung.

- Jumlah Unit yang Terjual (Number of Units Sold): Jumlah unit yang terjual adalah jumlah produk atau layanan yang berhasil dijual oleh perusahaan dalam periode waktu tertentu. Ini adalah ukuran dari seberapa sukses perusahaan dalam menjual produk atau layanannya ke pasar. Jumlah ini dapat dipengaruhi oleh berbagai faktor, termasuk harga, kualitas produk, dan strategi pemasaran.

Contoh Kasus: Perusahaan pakaian olahraga tersebut berhasil menjual 10.000 unit produk dalam satu bulan.

Cara Menghitung BEP

Cara menghitung Break Even Point (BEP) adalah langkah kunci dalam analisis keuangan yang membantu menentukan titik di mana perusahaan tidak lagi mengalami kerugian atau memperoleh keuntungan. Meskipun terdapat beberapa metode untuk menghitung BEP, salah satu pendekatan yang paling umum digunakan adalah menggunakan formula berikut:

���=����������������������−��������������������

Namun, penting untuk memahami setiap elemen dalam formula ini agar dapat menggunakannya dengan tepat:

-

Biaya Tetap (Fixed Costs)

Biaya tetap adalah biaya yang tidak berubah tergantung pada volume produksi atau penjualan. Ini termasuk biaya seperti sewa, gaji tetap karyawan, asuransi, dan biaya administrasi lainnya. Dalam konteks BEP, biaya tetap merupakan kontribusi biaya yang harus dipertimbangkan meskipun tidak ada penjualan yang terjadi.

-

Harga per Unit (Selling Price per Unit)

Harga per unit adalah harga jual satu unit produk atau layanan. Ini adalah jumlah uang yang diterima oleh perusahaan dari setiap unit yang berhasil dijual.

-

Biaya Variabel per Unit (Variable Costs per Unit)

Biaya variabel adalah biaya yang berubah sesuai dengan volume produksi atau penjualan. Ini termasuk biaya bahan baku, biaya tenaga kerja langsung, dan biaya pengiriman. Biaya variabel per unit adalah jumlah biaya variabel yang dikeluarkan untuk memproduksi satu unit produk atau layanan.

Langkah-langkah Menghitung BEP:

-

Tentukan Biaya Tetap per Periode Waktu Tertentu:

Pertama-tama, Anda perlu mengidentifikasi dan menentukan biaya tetap yang perlu ditanggung perusahaan setiap periode waktu tertentu, seperti per bulan atau per tahun. Biaya tetap adalah biaya yang tidak berubah terlepas dari volume produksi atau penjualan. Contoh biaya tetap meliputi biaya sewa, biaya utilitas, gaji karyawan, dan biaya administrasi. Pastikan untuk mencatat dengan cermat semua biaya tetap yang relevan untuk operasi bisnis Anda selama periode waktu yang ditentukan.

-

Tentukan Biaya Variabel per Unit Produk atau Layanan:

Selanjutnya, Anda harus mengidentifikasi biaya variabel yang terkait dengan setiap unit produk atau layanan yang dihasilkan atau dijual oleh perusahaan Anda. Biaya variabel adalah biaya yang berubah seiring dengan volume produksi atau penjualan. Contoh biaya variabel termasuk bahan baku, tenaga kerja langsung, dan biaya distribusi. Pastikan untuk menghitung dengan akurat biaya variabel yang terlibat dalam produksi atau penjualan satu unit produk atau layanan.

-

Tentukan Harga Jual per Unit Produk atau Layanan:

Langkah selanjutnya adalah menentukan harga jual per unit produk atau layanan yang Anda tawarkan kepada pelanggan. Harga jual per unit harus mencerminkan nilai produk atau layanan Anda dan mempertimbangkan faktor-faktor seperti harga pasar, permintaan konsumen, dan strategi penetapan harga pesaing. Pastikan harga jual per unit dipilih dengan hati-hati untuk memastikan keuntungan yang memadai dan daya saing yang tepat di pasar.

Gunakan Nilai-nilai yang Diperoleh dalam Formula BEP di Atas: Setelah Anda mengumpulkan data tentang biaya tetap per periode waktu tertentu, biaya variabel per unit produk atau layanan, dan harga jual per unit, Anda dapat menerapkan nilai-nilai ini ke dalam formula BEP yang telah disebutkan sebelumnya:

BEP = Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit)

-

Hitung Hasilnya untuk Mengetahui Jumlah Unit yang Perlu Dijual agar Mencapai BEP:

Terakhir, dengan menggunakan formula BEP yang telah Anda terapkan, hitung hasilnya untuk menentukan jumlah unit produk atau layanan yang perlu dijual oleh perusahaan agar mencapai Break Even Point. Jumlah unit ini akan menunjukkan titik di mana total pendapatan sama dengan total biaya, sehingga perusahaan tidak menghasilkan keuntungan atau kerugian. Dengan mengetahui BEP, Anda dapat merencanakan strategi penjualan dan operasional yang tepat untuk mencapai dan melampaui titik impas, serta memperoleh keuntungan yang diinginkan. Pastikan untuk memperhatikan kondisi pasar, tren industri, dan faktor-faktor lain yang dapat memengaruhi keberhasilan usaha Anda.

Contoh Kasus:

Misalkan sebuah restoran memiliki biaya tetap sebesar Rp 50 juta per bulan, harga jual makanan per porsi adalah Rp 50.000, dan biaya variabel per porsi adalah Rp 20.000. Berapa jumlah porsi yang harus dijual agar restoran mencapai BEP?

���=50.000.00050.000−20.000=50.000.00030.000=1666,67

Jadi, restoran harus menjual sekitar 1667 porsi makanan agar mencapai Break Even Point.

Analisis dan Interpretasi:

- Jika jumlah penjualan di bawah BEP, restoran akan mengalami kerugian.

- Jika jumlah penjualan melebihi BEP, restoran akan menghasilkan keuntungan.

- Dengan mengetahui BEP, manajemen dapat membuat keputusan yang lebih baik dalam perencanaan keuangan dan strategi bisnis.

Contoh Kasus

Misalkan sebuah perusahaan memproduksi sepatu olahraga dengan biaya tetap sebesar Rp 10.000.000 per bulan. Biaya variabel per unit sepatu adalah Rp 50.000 dan harga jual per unit sepatu adalah Rp 150.000. Berapa jumlah sepatu yang harus dijual agar perusahaan mencapai BEP?

BEP=10.000.000150.000−50.000=10.000.000100.000=100

Jadi, perusahaan harus menjual 100 sepatu agar mencapai Break Even Point.

Analisis dan Implikasi Bisnis

1. Meningkatkan Efisiensi Produksi:

Mengetahui Break Even Point (BEP) memungkinkan perusahaan untuk melakukan evaluasi yang lebih mendalam terhadap efisiensi produksi mereka. Dalam konteks ini, ada beberapa langkah konkret yang bisa diambil:

- Optimisasi Proses Produksi: Dengan memahami BEP, perusahaan dapat mengidentifikasi area di dalam rantai produksi yang memerlukan perhatian lebih lanjut. Mereka dapat mencari cara untuk meningkatkan efisiensi, mengurangi waktu produksi, atau menghilangkan proses yang tidak efisien.

- Manajemen Stok yang Lebih Efektif: BEP juga membantu dalam manajemen persediaan. Dengan mengetahui jumlah minimum unit yang harus dijual untuk mencapai titik impas, perusahaan dapat mengatur stok dengan lebih efisien. Mereka dapat menghindari pemborosan akibat kelebihan persediaan atau kekurangan stok yang mengganggu produksi.

- Negosiasi dengan Pemasok dan Kontraktor: Mengetahui BEP memungkinkan perusahaan untuk memiliki posisi tawar yang lebih kuat dalam negosiasi dengan pemasok dan kontraktor. Mereka dapat menggunakan informasi tentang BEP untuk menekan biaya pembelian bahan baku atau jasa produksi.

2. Penentuan Harga Jual yang Tepat:

BEP juga memiliki implikasi langsung dalam menentukan harga jual produk atau layanan. Beberapa hal yang perlu dipertimbangkan dalam konteks ini adalah:

- Menghindari Penetapan Harga di Bawah BEP: Pengetahuan tentang BEP membantu perusahaan untuk tidak menetapkan harga jual di bawah BEP. Ini akan menyebabkan perusahaan mengalami kerugian, karena setiap unit yang dijual akan tetap berkontribusi pada biaya tetap, tetapi tidak ada margin keuntungan yang dihasilkan.

- Menghitung Margin Keuntungan yang Diinginkan: Dalam menetapkan harga, perusahaan dapat menggunakan BEP sebagai titik awal untuk menghitung margin keuntungan yang diinginkan. Mereka dapat menambahkan margin keuntungan yang diinginkan ke biaya variabel per unit untuk menentukan harga jual yang optimal.

- Menyesuaikan Harga dengan Perubahan Biaya: Perubahan dalam biaya tetap atau biaya variabel dapat mempengaruhi BEP dan oleh karena itu juga dapat memengaruhi harga jual yang diperlukan untuk mencapai BEP. Dengan memantau BEP secara teratur, perusahaan dapat menyesuaikan harga jual mereka sesuai dengan perubahan biaya.

3. Perencanaan Keuangan:

BEP juga merupakan alat yang sangat berguna dalam perencanaan keuangan jangka panjang. Berikut adalah beberapa implikasi perencanaan keuangan yang perlu dipertimbangkan:

-

- Mendeteksi Risiko Finansial: Dengan mengetahui BEP, perusahaan dapat mengidentifikasi risiko finansial yang mungkin terjadi jika mereka tidak dapat mencapai BEP dalam jangka waktu yang diinginkan. Hal ini memungkinkan mereka untuk mengambil langkah-langkah pencegahan yang diperlukan, seperti mencari sumber pendapatan tambahan atau mengurangi biaya.

- Mengembangkan Strategi untuk Meningkatkan Profitabilitas: BEP juga membantu dalam pengembangan strategi untuk meningkatkan profitabilitas jangka panjang. Misalnya, perusahaan dapat menetapkan target untuk mencapai BEP lebih cepat atau untuk mencapai tingkat keuntungan tertentu setelah mencapai BEP.

- Merencanakan Penggunaan Dana yang Lebih Efisien: Dengan mengetahui BEP, perusahaan dapat merencanakan penggunaan dana mereka dengan lebih efisien. Mereka dapat mengalokasikan sumber daya ke area yang memberikan kontribusi terbesar terhadap mencapai BEP, dan mengurangi pengeluaran di area yang kurang efektif.

Kesimpulan

Dalam dunia bisnis yang penuh dengan ketidakpastian dan risiko, pemahaman tentang Break Even Point (BEP) merupakan hal yang sangat penting. BEP tidak hanya sekadar titik di mana perusahaan tidak menghasilkan keuntungan atau kerugian, tetapi juga merupakan alat yang kuat dalam membantu perusahaan mengevaluasi kelayakan suatu proyek atau usaha. Pengertian yang jelas tentang BEP, bersama dengan pemahaman terhadap elemen-elemennya, membantu perusahaan dalam mengidentifikasi titik di mana mereka dapat mencapai titik impas, yaitu keseimbangan antara pendapatan dan biaya. Dengan demikian, BEP menjadi fondasi bagi pengambilan keputusan yang lebih tepat dalam merencanakan dan mengelola keuangan perusahaan.

Anda butuh jasa pembuatan website, software bisnis dan digital marketing Aplikasi Dagang Teknologi siap membantu anda